اضغط للتكبير

ماكس سينيوريلي ، كبير محللي الترفيه في Omdia Research Powerhouse ، يفحص الوضع الحالي لسوق OTT في منطقة الشرق الأوسط وشمال إفريقيا.

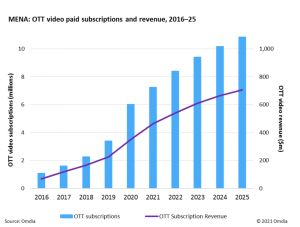

نمت اشتراكات فيديو OTT المدفوعة بنسبة 77٪ تقريبًا على أساس سنوي في منطقة الشرق الأوسط وشمال إفريقيا العام الماضي ، لتصل إلى ما يزيد قليلاً عن ستة ملايين في نهاية عام 2020.

وجاءت الغالبية 70٪ من إجمالي هذه الاشتراكات من دول الخليج و 10٪ من بلاد الشام والباقي 20٪ من دول شمال إفريقيا.

وبتقسيم هذا الرقم حسب الدولة ، تتصدر المملكة العربية السعودية والإمارات العربية المتحدة الطريق بنسبة 33٪ و 25٪ من الاشتراكات الإقليمية ، على التوالي. تليها مصر والمغرب بنسبة 10.6٪ و 6.9٪ على التوالي من الاشتراكات.

في يونيو 2020 ، أطلقت أمازون اشتراكها في خطة Prime في المملكة العربية السعودية ، بعد إطلاق مماثل في الإمارات العربية المتحدة قبل عام. كما هو الحال مع الإمارات العربية المتحدة ، شهد الإطلاق زيادة سريعة في الاشتراكات السعودية ، حيث تضاعفت خلال عام 2020 ومن المتوقع أن تتضاعف أربع مرات في عام 2021.

في عام تم الإشادة به لنمو استراتيجيات البيع المباشر للمستهلكين ، تم إطلاق عدد قليل من خدمات فيديو OTT الجديدة في منطقة الشرق الأوسط وشمال إفريقيا. بدلاً من ذلك ، اختار العديد من مشغلي المحتوى الشراكة مع العلامات التجارية الراسخة لتوزيع المحتوى الخاص بهم قبل أي إصدار مستقل.

اضغط للتكبير

نمو كبير في الاشتراكات

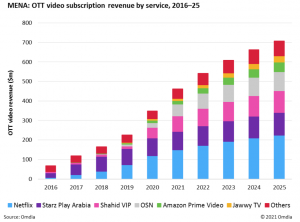

بلغت الإيرادات المتأتية من خدمات اشتراك الفيديو عبر OTT في منطقة الشرق الأوسط وشمال إفريقيا 350 مليون دولار أمريكي في عام 2020 ، بزيادة قدرها 55٪ عن عام 2019. وهذا النمو هو نتيجة مباشرة للزيادة الكبيرة في الاشتراكات على مدار العام ، على عكس تطور المتوسط. العائد لكل مستخدم (ARPU).

استحوذت Netflix على أكبر حصة سوقية في الإيرادات الإقليمية في عام 2020 بنسبة 33٪ ، متجاوزة Starzplay Arabia. حافظت Netflix باستمرار على متوسط متوسط لكل مستخدم في ARPU في منطقة الشرق الأوسط وشمال إفريقيا ، حيث تجاوز 10 دولارات شهريًا في عام 2020 بعد جولات جديدة من تتبع الأسعار.

تدعي Amazon و Jawwy TV أدنى مستويات ARPU في السوق ، ولكن هذا لأن خدمات الفيديو الخاصة بهما مجمعة ضمن حزم رئيسية أكبر. من المرجح أن تخدم هذه الاستراتيجية نموهم بشكل جيد مع توسعهم في بلدان جديدة.

بالنسبة للخدمات الأخرى في منطقة الشرق الأوسط وشمال إفريقيا ، خدمتهم مجموعة واسعة من الشراكات بشكل جيد في تأمين الاشتراكات على حساب ARPU. ومع ذلك ، فإن هذا ، جنبًا إلى جنب مع الأسعار المنخفضة بشكل عام من Netflix ، يجعل إمكانات نموها أعلى بكثير.

اضغط للتكبير

إعادة تصميم مبهرة

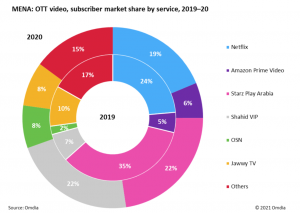

في حين شهدت معظم الخدمات نموًا قويًا في عام 2020 بسبب وباء COVID-19 ، فإن معظم النمو لهذا العام يُعزى إلى إصلاح أداء خدمة OTT لشاهد VIP و OSN ، وكلاهما شهد نموًا عامًا بعد عام من أكثر من 500٪.

سرعان ما سجلت Shahid VIP أكثر من مليون اشتراك في أوائل عام 2020 بعد إصلاحها لنظام Shahid Plus. اكتسبت الخدمة قدرًا كبيرًا من المحتوى الحصري والأصلي وبدأت الآن في استكشاف الأسواق الدولية.

أعادت OSN أيضًا تنظيم خدمة WAVO الخاصة بها للاستفادة بشكل أفضل من علامة OSN التجارية. كما أبرموا صفقات توزيع المحتوى لأصول Disney + الأصلية بالإضافة إلى موجة من الشراكات الجديدة مع مشغلي الاتصالات.

وفي الوقت نفسه ، زادت الاشتراكات المدفوعة في Netflix و Starzplay Arabia بنسبة 40٪ و 15٪ على التوالي ، مع توسيع كلاهما لمحافظ المحتوى الخاصة بهما. بالنسبة إلى Starzplay ، يتضمن هذا بشكل متزايد شراكات مثل اتفاقية يناير 2021 لبث محتوى Discovery +.

المقال أعلاه مقتطف من تقرير Pay TV & Online Video Report – 2021 – MENA ، والذي يمكن قراءته بالكامل هنا. كتبه كونستانتينوس بابافاسيلوبولوس ، كبير محللي الترفيه ، وماكس سينيوريلي ، كبير محللي الترفيه ، في Omdia ، والتي تعتبر مثل TBI جزءًا من Informa.

“مدمن تلفزيوني غير اعتذاري. مبشر ويب عام. كاتب. مبدع ودود. حل مشاكل.”